~被相続人の居住用財産に係る譲渡所得の特別控除の特例の創設~

制度の概要

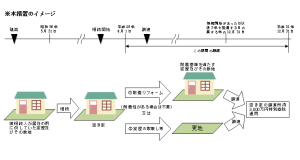

相続日から起算して3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた一定の要件を満たす家屋を相続した相続人が、当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は、取壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除する。

「一定の要件を満たす家屋」とは、①昭和56年5月31日以前に建築されたこと、②区分所有建物ではないこと、③相続開始の直前において被相続人以外に居住をしていた者がいなかったことを満たす家屋をいいます。

|

該当者

|

相続又は遺贈により被相続人居住用家屋及び被相続人居住用家屋の敷地等を取得した者

|

|

該当財産

|

被相続人居住用家屋又は被相続人居住用家屋の敷地等(相続開始の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがあるものは対象外)

|

|

譲渡要件

|

相続開始があった日から同日以後3年を経過する日の属する年の12月31日までの間に、①被相続人居住用家屋を耐震リフォームし、その被相続人居住用家屋及び被相続人居住用家屋の敷地等を譲渡した場合(譲渡の時に耐震基準を満たしていて、耐震リフォームをしない場合を含みます。)又は②被相続人居住用家屋の取壊し等後に被相続人居住用家屋の敷地等を譲渡した場合

|

|

譲渡価額制限

|

譲渡価額が1億円を超えないこと

|

|

適用期間

|

平成28年4月1日から平成31年12月31日までの間の譲渡

|

広島総合税理士法人